Les comptes de RFF pour 2013 . Endettement et interrogations sur le modèle économique

Les comptes de RFF pour 2013 ont été publiés[1]

(25/3/2014).

Un document qui permet de s’interroger sur l’avenir du système ferroviaire.

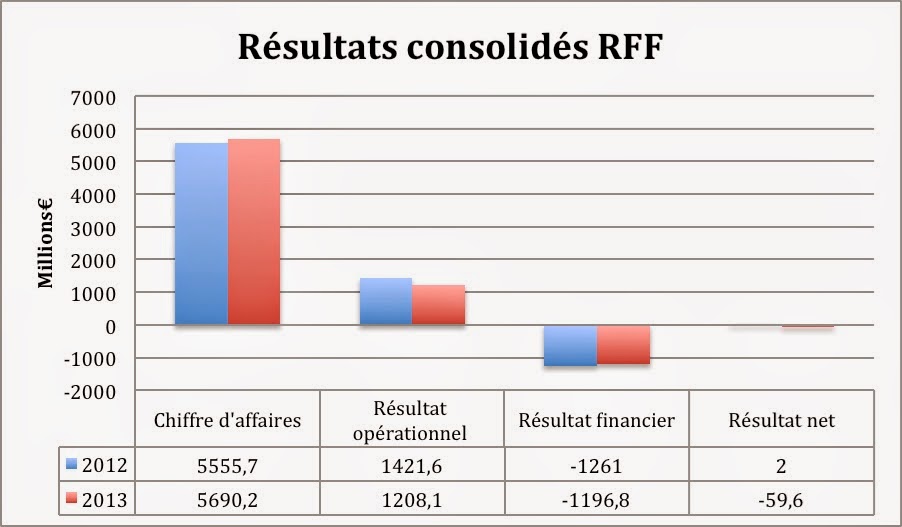

Légere croissance en valeur. Recul des circulations

L’entreprise a connu en 2013 une faible croissance de son

chiffre d’affaires (2 % à 5690 millions€), et

termine l’année avec un résultat opérationnel en repli, et un résultat

net négatif en dégradation.

Cette évolution peut être reliée à un recul général de

l’activité en trains-km (-2% pour les voyageurs et – 3% pour le fret).

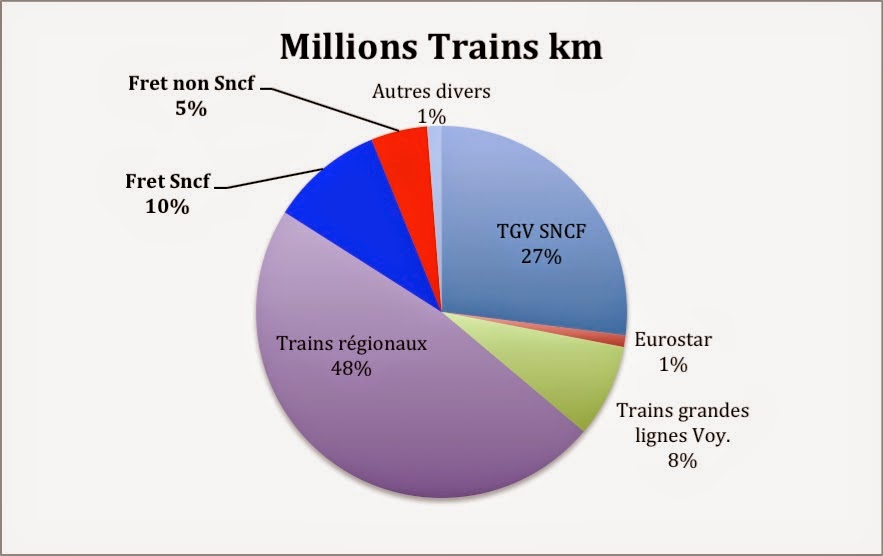

Le fret ne paie pas

En 2013, le fret a repésenté environ 15 % des circulations (trains.km). Un niveau à comparer avec les 48

% des trains régionaux. De toute évidence, l’activité de transport de

marchandises – aujourd’hui ouverte pour environ 1/3 aux « nouveaux

entrants » - contribue peu au chiffre d’affaires, puisque les redevances

tournent autour de 3% des redevances de

prestations minimales de l’entreprise.

Au surplus, cette activitié

bénéficie-t-elle de subventions publiques, à hauteur de 110,6 millions €. (Pour

les TER, le système est un peu différent, puisque RFF facture l’Etat au titre

des redevances d’accès relatives aux trains régionaux de voyageurs TER et aux

trains d’équilibre de territoire (TET).

Un ensemble d’ordres de grandeur qui permettent de

comprendre l’extrême prudence des compagnies ferroviaires, et singulièrement

de RFF par rapport aux projets concernant le fret.

En effet, le "rendement tarifaire" du

train.km, est par exemple près de 9 fois

plus important pour les trains grandes ligne. Du coup la valorisation d’un réseau largement dédié

aux marchandises serait très faible,

même en considérant les subventions, et ce, d’autant plus que les

circulations sont peu denses.

Peu incitatif donc pour un investisseur.

Même une croissance brutale de l’activité fret ne produirait

qu’une hausse marginale du chiffre d’affaires du gestionnaire

d’infrastructures. Une situation

radicalement différente de celle des gestionnaires d’autoroutes. En effet, sur

les autoroutes à péages, les poids lourds représentent également 15 % des

circulations, et autour de 31 % des recettes. Une autre motivation !

Haut niveau d’investissement, endettement croissant.

Tournons nous maintenant sur la dynamique de l’entreprise.

2013 coincide avec un très haut niveau

d’investissement sur le réseau (7,8 milliards d’€ pour l’exercice 2013, contre 5,4 milliards d’€ pour 2012 soit une croissance de 45%), dont une partie importante

vise à renouveler le réseau existant, dont on sait qu’il a été largement

négligé pendant de trop longues années.

Un tel effort, même

soutenu par des subventions, se traduit mécaniquement par une augmentation très

sensible de l’endettement de RFF. Ainsi, pour se contenter d’une analyse des grandes

masses du bilan, entre 2012 et 2013, le total du bilan a augmenté de 7,4

milliards €. Les capitaux propres demeurant négatifs (-1,34 milliards €), c’est

pour l’essentiel le volume d’enprunts financiers et les subventions qui

assurent le financement de l’investissement (en gros moitié moitié). Et de

fait, la dette financière totale atteint désormais 39,5 milliards €…. Ce qui, même avec des taux d’intérêt bas,

coûte cher : en 2013 le coût de l’endettement financier net de RFF a été

de 1195 millions €.

Ces chiffres

peuvent être mis en regard de la valeur

nette comptable des immobilisations corporelles de 56 milliards €. Dans cet

ensemble, la valeur nette du réseau serait de

31,9 milliards €. Un montant à

comparer à ce que les comptables appellent la « valeur d’utilité » du

réseau qui est désormais évaluée à 38,8 milliards €, en raison d’un allongement

de la période sur laquelle les «cash flows» projetés sont étudiés.

(2030, date à laquelle le réseau est considéré comme stabilisé en raison

du rattrapage du retard de renouvellement, au lieu de 2025).

On ne reviendra pas

ici sur la valorisation du réseau (comptable et « d’utilité »),

sur laquelle nous avions attiré l’attention[2],

et qui nous semble aboutir à une sous-estimation de sa valeur et donc du niveau

économique des péages. C’est, selon

nous, un problème fondamental, et qui, en l’absence d’harmonisation des

pratiques en Europe, rend illusoire la comparabilité des coûts. Mais le modèle

actuel de développement du système ferroviaire semble aboutir inexorablement à

un alourdissement régulier de la dette et a rendu difficile, on l’a vu, le

renouvellement normal du réseau.

Difficile donc de

plonger dans l’optimisme, pour le rail en général et le fret ferroviaire en

particulier. La combinaison d’une sous-évaluation du réseau, d’un financement

peu satisfaisant, et d’un système tarifaire finalement peu propice à des prises

de risque dans le domaine du fret pour l’investisseur, ne peuvent constituer

une politique à long terme compatible avec les grands discours sur le rail.

P.S.

[1] Voir http://www.rff.fr/fr/gestion-page-d-accueil/actualites/resultats-2013-amplification-de-la-modernisation-du-reseau-ferroviaire

[2] voir notre tribune du

5/4/2012 au Cercles Les Echos : http://lecercle.lesechos.fr/entreprises-marches/services/transports/221145361/valeurs-comptables-reseaux-ferroviaires-europeens-